L'EXPANSION MOSANE FIDUCIAIRE

Fiduciaire située Rue Jean Kurtz 62 A, 4800 Verviers | Expert Comptable | Fiscalité | Conseil constitution société | Gestion

Copyright EXPANSION MOSANE FIDUCIAIRE Tous droits réservés | Mentions légales | Politique de confidentialité | Contact

Site réalisé avec WebAcappella FX - Crédits : Pixabay.com

Expert-comptable certifié

N° ITAA : 50.354.720

N° TVA : 0446.298.780

Fiscalité automobile 2023

Des changements vont impacter la fiscalité des voitures de société et des véhicules professionnels pour 2023.

Dernière possibilité d’acheter un véhicule à énergie fossile pour le déduire dans les frais et bénéficier de la règle fiscale en cours. A partir du 01/07/2023, les véhicules achetés à l’état neuf ou d’occasion qui ne sont pas entièrement électrifiés seront fiscalement désavantagés.

Petit rappel sur la règle actuelle :

Les frais professionnels se rapportant à l’utilisation des voitures de société ne sont déductibles que dans une limite obtenue selon la formule suivante : 120 % – (0,5 % × coefficient carburant × grammes de CO2 par kilomètre).

Le coefficient est égal à :

• 1 : véhicules alimentés uniquement au diesel ;

• 0,95 : autres véhicules (essence, électrique, hybride, LPG, biocarburant ou autre) ;

• 0,90 : moteur au gaz naturel (CNG) et puissance fiscale <12 CV fiscaux.

Attention :

• Le résultat de cette formule doit être compris entre 50% et 100% de déductibilité fiscale.

• Si la voiture rejette 200gr/km ou plus de Co2, le pourcentage de déductibilité sera de 40%.

Dans le régime actuel, les voiture plug-in hybride (ou hybride rechargeable) sont clairement avantagées avec le taux de rejet Co2 très faibles. Sur base de la formule ci-dessus la plupart des véhicules de ce type arrive à une déductibilité admise de 100%.

Nouvelle règle :

Tous les véhicule achetés ou commandés neufs ou d’occasion à partir du 01/07/2023 qui ne sont pas entièrement électrifiés auront une réduction progressive de leur déduction fiscale. La déduction minimale (50% - 40%) est supprimée à partir de 2025 et la limite maximale de 100% est progressivement supprimée, voyez plutôt :

2025 : max 75% de déductibilité.

2026 : max 50% de déductibilité.

2027 : max 50% de déductibilité.

2028 : max 0% de déductibilité.

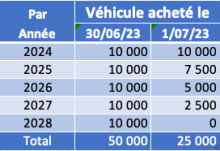

Pour bien illustrer la différence entre la règle actuelle et la nouvelle règle, le meilleur exemple serait de comparer l’achat d’une véhicule plug in hybride avec un pourcentage de déductibilité de 100% acheté le 30/06 à un même véhicule acheté le 01/07, et qui serait par exemple livré le 1er janvier 2024. Ce véhicule aurait une charge annuelle de 10.000 € (amortissement, assurances, taxe, entretien, carburant, …).

Nous obtenons le calcul de déductibilité suivant :

NB : le total correspond aux charges déductibles dans chaque situation.

Cela représente donc une perte de déductibilité de base imposable de 25.000€ sur 5 ans.

La base d’imposition augmentera donc de 25.000 €, et avec un impôt supposé de 25% (taux plein à l’impôt des sociétés), l’augmentation d’’impôts dus est de 6250 €, en personne physique avec un taux moyen supposé de 40%, l’impôt complémentaire dû serait de 10.000 €

Même si la voiture hybride rechargeable est clairement mise en avant par l’administration avec une fiscalité très avantageuse, il reste possible d’acheter une voiture thermique classique. Que le véhicule soit essence, diesel ou hybride, la dégressivité de la déductibilité étant applicable pour tous les véhicules commandés à partir du 01/07. C’est la date du bon de commande qui compte fiscalement, et pas la date de réception du véhicule. Donc, il ne sert à rien de paniquer en voyant les délais de livraison des voitures neuves s’allonger.

Vous l’avez donc compris, si vous réfléchissez à la possibilité de changer de voiture dans le courant de l’année 2023, il est donc préférable de vous décider avant le 30/06.

Si votre choix se porte sur une véhicule hybride rechargeable, il y a une petite particularité supplémentaire :

À partir du 01/01/2023 , tous les véhicules achetés ou commandés neufs ou d’occasion, plug in hybrides ou thermiques auront une déductibilité fiscale différente pour le carburant. A partir de cette date la déductibilité fiscale du carburant ne suivra plus la règle principale calculée pour le véhicule mais sera forfaitairement de 50% pour tous les carburants fossiles (donc pas pour la recharge électrique). En résumé, plus vous roulez avec votre véhicule, plus vous serrez impactés par cette mesure. Le but de l’administration est d’encourager les propriétaires de voiture hybrides rechargeables de rouler à l’électricité et pas sur base d’énergies fossiles. La commande avant le 31/12/2022 permettra donc de bénéficier de la règle de déduction fiscale actuelle, y compris pour l’énergie fossile.

Attention, nous n’abordons dans cette publication la thématique des ATN (pour les société) qui sont aussi fiscalement plus avantageux avec des véhicules hybrides rechargeables. Et nous n’abordons pas non plus la fiscalité des véhicules totalement électrifié s. Si vous envisagez d’acheter un tel véhicule, n’hésitez pas à prendre contact avec nous pour en discuter.